-

產品與服務

-

進出口企業(yè)手賬冊系統(tǒng)

-

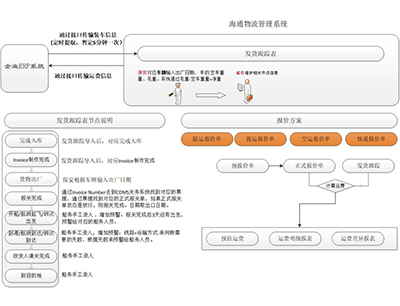

物流船務作業(yè)管理平臺

-

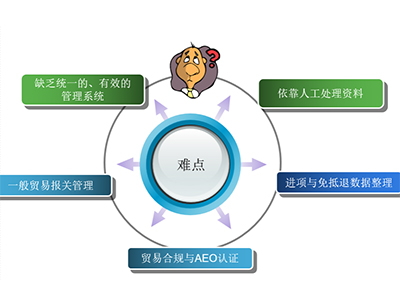

進出口企業(yè)貿易合規(guī)AEO系統(tǒng)

-

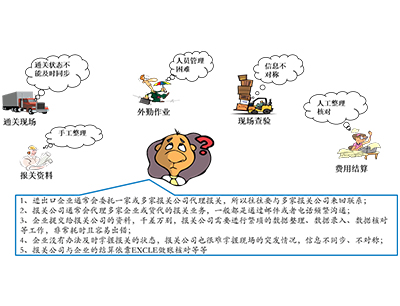

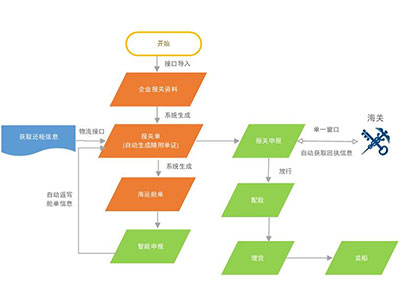

貨代報關公司智能申報系統(tǒng)

-

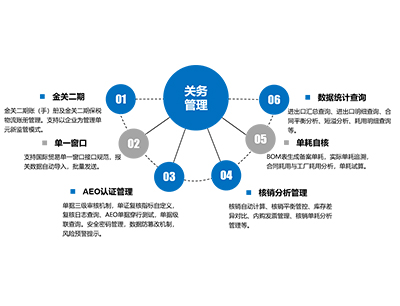

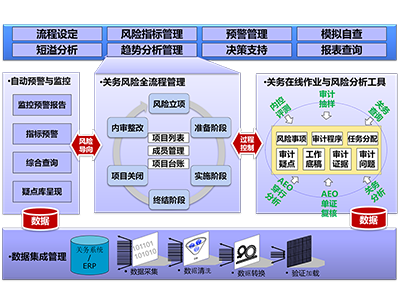

關務風險管理系統(tǒng)

-

一般貿易系統(tǒng)

-

艙單管理系統(tǒng)

-

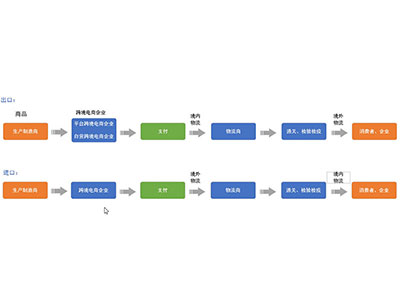

跨境電商管理系統(tǒng)

-

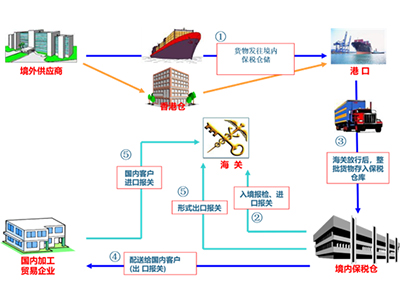

進出口企業(yè)特殊監(jiān)管區(qū)域系統(tǒng)

-

-

關于海通

-

聯(lián)系我們

系我們")

系電話")

咨詢熱線

0769-28630394

咨詢熱線

0769-28630394

在線客服

在線客服